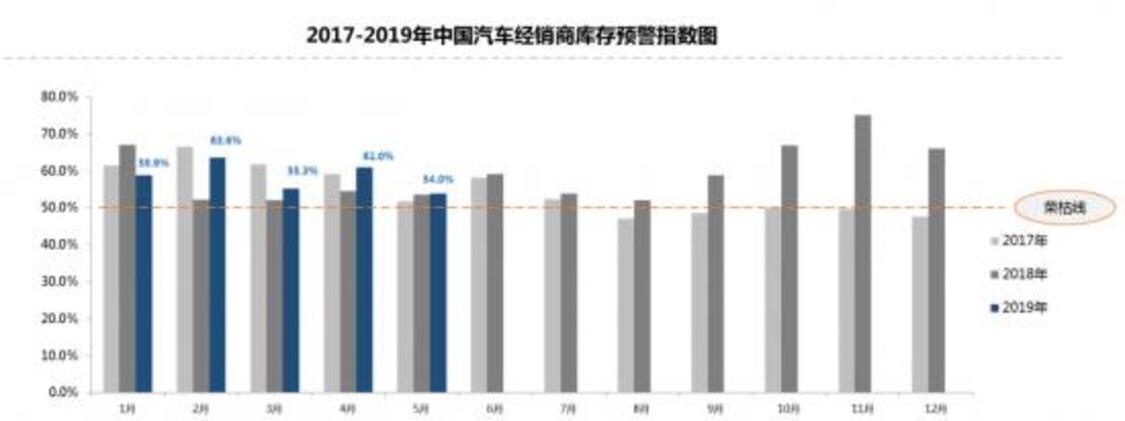

中国汽车经销商的库存指数已经连续17个月超过警戒线了。

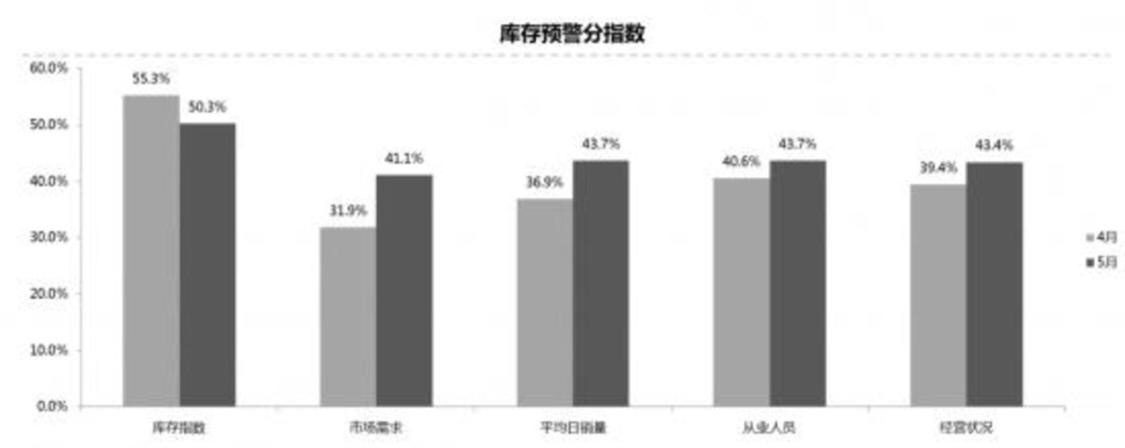

根据中国汽车流通协会上周发布的《中国汽车经销商库存预警指数调查》显示,今年5月份汽车经销商库存预警指数为54%,环比下降7%,同比上升0.3%,库存预警指数已经连续17个月超越了50%的警戒线。

在此之前,中国汽车流通协会还发布了一项《2018年汽车经销商生存调查》,数据显示,2018年经销商新车毛利从2017年的5.5%下降至0.4%,亏损面则从2017年的11.4%增加至39.3%。

从目前的结果来看,自诞生以来就争议不断的4S店模式似乎积重难返,特别是市场持续走低,原有销售模式的弊端充分暴露并被放大。

是时候干掉4S店了。 在传统零售行业如火如荼进行的“新零售”革命也在逐渐向汽车销售领域渗透。

如今无论是主机厂还是汽车经销商,他们的心中都很矛盾,都有同一个问题难以回答:汽车新零售会为提振车市销量注入新的活力吗? 汽车新零售会是是下行车市的“救命稻草”吗?

数据来源:中国汽车流通协会

同一件“新零售”外衣,不同的玩法与策略

在汽车市场,打出“汽车新零售”旗号的平台不少,但其内核与传统零售行业的“新零售”有所差别,就像以辣为特征的川菜、湘菜进入北方地区后要进行适合当地口味的改良一样,脱胎于传统零售行业的“新零售”在汽车销售这个特殊的场景,也进行了“改良”。 当前,经过“改良”后的“汽车新零售”呈现出多种不同的玩法与方向。

1、全流程数字化改造

站在车企层面,获取准确的用户画像与市场信息,是研发热销产品、提高物流效率和推动终端销售的重要环节,因而“汽车新零售”应从用户消费行为的数据分析入手,进而对研发、生产、物流和销售全流程进行针对性的改造和升级。

实际上,几乎每个品牌都有的OTD订单管理系统就是传统主机厂最早的新零售运用,其后上汽大通的C2B模式、威马汽车的B2M模式也很好的契合了新零售要求的对流程的数字化改造。 此外,像捷途汽车、领克、蔚来、小鹏汽车等自主高端品牌和造车新势力又基于各自对汽车新零售的理解,推出了与传统4S店销售模式有所不同的新零售运营模式。

2、电商模式的改良

在马云2016年提出“新零售”概念之前,汽车电商曾在行业流行过一段时间,天猫无人汽车超市被视为电商平台对汽车销售进行改良的最早尝试,当时易车网、汽车之家等汽车内容垂直网站也都推出了各自的电商平台。

与传统的电商平台有所不同,汽车电商平台/网站的初衷是利用数据,将线上和线下打通,建立一套并行于传统4S店以外的销售体系,为消费者提供购车一站式服务。 从这套模式的数字化利用的环节与销售流程介入的程度来看,也具备了“新零售”的雏形。

3、重建销售渠道开设大卖场

如果说汽车电商平台更多注重线上平台的建设,而忽视了线下渠道的重要性,因而未能在“汽车新零售”的这条路上彻底走通,那么引入家电连锁卖场的模式,打破“一店一品牌”的格局,建立汽车超市/汽车便利店,线上平台的建设不放松,线下渠道进行重新梳理,甚至重建,则可视为“汽车新零售”在“逆向思维”下的新探索。

既有线上引流,又有线下服务进行支撑。 像以电器连锁为主营业务的苏宁开设的“苏宁汽车超市”、京东汽车商城,以及庞大汽车超市等连锁性质的汽车综合卖场就是其中的代表。

4、以汽车为载体的金融业务拓展

汽车作为大宗消费品,其交易流程比较复杂,其中还会涉及多个环节,因而“汽车新零售”可做的不只是“零售”,基于以上理解,产生了以“弹个车”、“毛豆新车”、“大白汽车”、“大搜车”等为代表的汽车消费金融平台,他们的核心业务是融资租赁。

在这一“汽车新零售”模式中,汽车零售与汽车金融产品合二为一,这些“汽车新零售”平台的属性由以零售交易为核心的电商平台,转为以汽车为载体的金融平台。 看似卖车,实际上是以高附加值的金融变现取代了低附加值的交易变现。

汽车新零售到底是伪命题还是真创新?

汽车新零售方兴未艾,然而就汽车新零售目前所表现出来的形态和运营模式来看,要想干掉4S店还为时尚早,在未来很长一段时间内,汽车新零售都将以“伪命题”的形式存在,其中的原因在于以下几点。

1、汽车新零售没能触及产业链的根本

在分析“汽车新零售”之前,我们一起来看看百度百科对“新零售”是如何定义的:企业以互联网为依托,通过运用大数据、人工智能等先进技术手段,对商品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合的零售新模式。

正是基于对新零售内核的理解,拼多多通过供应链的改造和极致的性价比网罗了“五环外”的下沉用户; 网易和小米通过供应链的改造打造了自有品牌,完成了从用户画像到实际用户的销售转换; 云集通过供应链的改造,为微商提供了低成本无风险的供货平台,在微商群体中积累口碑实现了传统电商平台的新零售升级。

回头看看当前的“汽车新零售”,除了由主机厂主动发起的数字化全流程改造,受限于自身实力和能力,其余的汽车新零售平台并没有对汽车产业链进行有效的改造和升级,更多体现在用自身渠道和SaaS系统管理产品,由于4S店的地位无法动摇,“汽车新零售”平台最终成为处理“尾货”的集散地。

2、汽车新零售无法冲破4S店生态圈的壁垒

虽然4S店模式有很多弊端,但必须承认的是,4S店模式在汽车消费的场景中,除了汽车销售外,还集合了售后服务、零部件供应、终端市场信息反馈、金融保险业务融合等产业链中的多个环节,本身就已经形成了一个完整商业生态的闭环。 在这个生态圈中,由于有主机厂的资源倾斜,4S店模式自身就构筑了很高的壁垒,外界很难动摇它的根基。

其中最典型的案例,2013年前后,汽车行业经历了一段互联网创业高潮,无论是汽车电商还是汽车后市场O2O,由于都是以4S店生态圈中的某一块业务切入,自身无法形成生态闭环,因而最终都无法跑通,以失败告终。

现在的“汽车新零售”也面临同样的问题,如何冲破4S店生态圈构筑的壁垒,成为创业者们首要考虑的问题。 在此之前,可以先从盖世汽车网统计的一组数据来看这个挑战的难度到底有多高:2018年4S店渠道占到所有汽车销售的87%,被视为4S店渠道最大冲击力量的新兴平台(电商与新零售平台)只占到汽车总销量的6%,另外,二级经销商渠道占3%,综合卖场渠道占2%,其他渠道占2%。 其中的差距显而易见。

3、汽车新零售不能只谈销售不谈服务

无论哪种销售模式,都要回归到商业的本质,就是要以用户体验为中心。 说得直白一点,就是要让用户掏钱购物的时候觉得“爽”。

不同于传统零售行业,汽车销售的特殊性在于其从决策到购买不是一个短期行为,其次在购买中的体验,购买后的用车服务等,都是与销售捆绑在一起的。 目前,汽车新零售大多只解决了线上和线下数据化的分析,用户行为的分析,更多体现在缩短用户决策过程和提升用户购买体验等销售环节,但对用户购买后的用车服务则很少涉及,这就造成构成“新零售”的要素不完整。 从而用户对这种模式的认可度有限,平台在市场推进过程中也困难重重。

与4S店共存才是汽车新零售的正确姿势?

既然“汽车新零售”在现阶段还存在诸多问题,那么在未来的市场中,什么样才是“汽车新零售”的正确姿势呢?

首先,要放低心态。 不要一开始就抱着“干掉谁”的思想进入市场。 如果用互联网思维来看待这个问题,坚持开放与共享,从赋能4S店的方向出发同样也有广阔的天地。

上文也分析到,4S店生态圈具有很高的封闭性和壁垒,虽然从当前的市场形势进行判断,未来可能会有一部分4S店被淘汰出局,但并不意味着4S店模式会被颠覆。 既然4S店的主导地位难以动摇,那么以新零售的形势对4S店业态进行赋能和补充也是不错的选择。

比如在某些市场容量较低的三四线市场,单一品牌4S店或因运营成本的原因难以存活,汽车新零售可以通过共享的形式,辅以渠道下沉、简化运营、智能化销售工具等方式实现区域覆盖; 再比如,某些传统4S店难以触达的客户,新零售平台可以用“金融产品”的形式完成汽车产品的销售。 即便在4S店的生态圈内,汽车新零售也可以利用数据分析等AI工具助力汽车销售和售后服务。

其次,要从场景入手。

汽车产品是一个比较复杂的商品,光在交易环节中,我们就会经历产品体验(看车试驾)、大额支付(全款购车/贷款购车)、手续交割(过户上牌)一整套流程,每个流程都有对应的场景,而用户体验就在这些场景中体现。 此外在寻找客户、产品的包装(新车产品、二手车产品、金融产品)与定制等方面也都有具体的场景。

汽车新零售如果要融入4S店生态圈,则需要从这些场景入手,为每个场景都给出具体的改造和升级方案,这才是汽车新零售区别于传统销售模式的价值所在。

结论:实际上,随着汽车属性和出行方式的变化,在未来,汽车对于个人用户来说会从拥有权向使用权过渡。 这也是说,未来汽车的主要销售目标将从现在的C端客户转成以出行平台为代表的B端客户,届时汽车新零售在4S店模式之外,将有更大的发展空间,其演进之路也会更加稳健和踏实。

第十二代全新丰田卡罗拉

安静舒适又好卖,通伊欧PROXES Comfort Mc1大测评

2025款“奥迪A8”首次现身,换电子后视镜,内饰不再低调!

明显感觉到:燃油汽车时代正在终结

一年下来,有修理厂老板心态已崩:“这行没法干了”,2025是果断放弃还是从头开始?

混动进化,高能低耗!东风Honda全新一代CR-V e:PHEV区域上市